公司概況

本公司於⠲022⠥ 5⠦œˆ⠲4⠦—奜褸�‹成立為有限公司。2025年⠱⠦œˆ⠱3⠦—导Œ公司改製為股份有限公司,注冊資本為人民幣⠲2,156,188⠥…ƒ,並更名為思格新能源(上海)股份有限公司。

據弗若斯特沙利文報告,在創始人許先生(董事長、執行董事兼首席執行官)的領導下,成立兩年後,按產品出貨量計算,我們已成為全球排名第一的可堆疊分布式光儲一體機解決方案提供商。有關許先生的詳細情況,請參閱 “董事、監事及高級管理層” 一節。

裏程碑

下表概述了公司自成立以來的重要裏程碑:

時間 裏程碑

2022⠥ 5⠦œˆ 本公司於中國成立

2022⠥ 6⠦œˆ 我們進行了人民幣⠵⠧™쥅ƒ的種子輪融資

2022⠥ 7⠦œˆ至⠱2⠦œˆ 我們進行了總額為人民幣⠵40⠧™쥅ƒ的⠁1⠨‡𓂠A3⠨ž資

2023⠥ 3⠦œˆ我們的SigenStor⠦殧…點設計獎

2023⠥ 6⠦œˆ我們的全球品牌及產品正式推出

2023⠥ 9⠦œˆ我們的 “AI +⠥…‰儲充” 工廠獲新片區管理委員會評為 “智能工廠”

2023⠥ 11⠦œˆAI⠥ŠŸ能於我們的⠭ySigen App⠤𘊦ž

2023⠥ 12⠦œˆ 我們進行了人民幣⠱40⠧™쥅ƒ的⠂⠨ž資

2024⠥ 1⠦œˆ我們進行了人民幣⠳0⠧™쥅ƒ的⠂1⠨ž資

2024⠥ 4⠦œˆ我們的思格交流充電樁榮獲紅點設計獎

2024⠥ 6⠦œˆ我們推出了針對工商業(C I)應用量身定製的全麵解決方案,並計劃推出針對工商業及公用事業規模發電站場景的新產品。我們落地全球首個一體化⠖2X⠨磦–ˆ

2024⠥ 8⠦œˆ我們在世界光伏暨儲能產業博覽會上獲評 “2024⠥„ꨳꥄ𝤼業”

2024⠥ 9⠦œˆ我們推出思格雲管理平台

思格新能源作為前華為高管許映童創立的儲能行業新銳,憑借技術背景與資本加持,成立不足三年即衝擊港股IPO,但其高速擴張背後潛藏多重挑戰。以下從核心團隊、業務表現、風險因素及資本路徑等角度綜合分析:

一、創始團隊與資本加持:華為基因驅動高速擴張

華為係高管主導

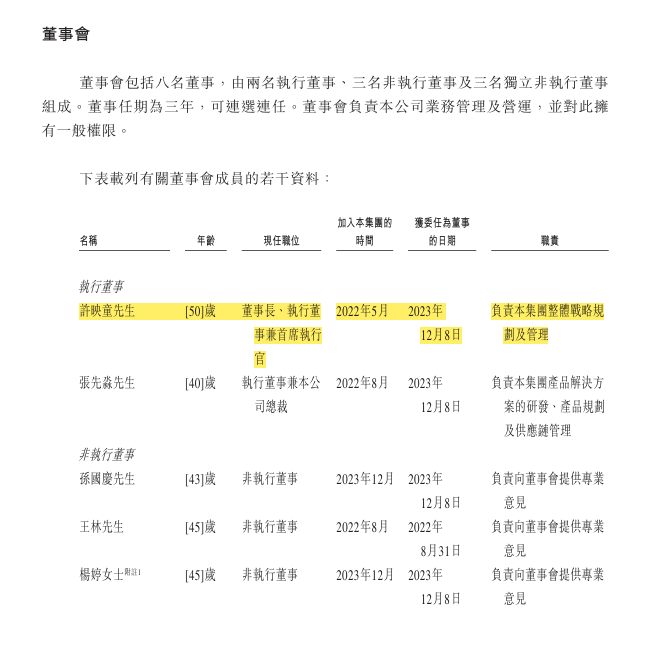

創始人許映童在華為任職23年,曾主導華為智能光伏業務並推動其全球逆變器出貨量登頂,團隊核心成員如總裁張先淼等亦來自華為,具備深厚技術積累與市場經驗。這一背景為思格新能源帶來技術信任度與資源整合能力,助力其快速切入儲能賽道。

許映童先生,50⠦�˜麗‘們的創始人、董事長、執行董事兼首席執行官。2022⠥ 5⠦œˆ,許先生創立本集團,負責本集團的整體戰略規劃與管理。自本集團成立起,他便擔任首席執行官,2023⠥ 12⠦œˆ起擔任董事,同時還擔任我們若幹附屬公司的法人代表及董事。2025⠥ 2⠦œˆ,他被調任為執行董事 。

許先生在通信、新能源和⠁I⠨ጦ学“有超過⠲5⠥š„經驗。在創立本集團之前,許先生在華為技術有限公司(“華為”)工作了近⠲3⠥€‚1999⠥豥…ˆ生加入華為,先後在華為擔任多個職位,包括無線產品的⠐DT⠧†、無線軟件平台部長、華為無線杭州研究所所長、華為智能光伏業務總裁以及昇騰人工智能計算業務總裁 。自⠲023⠥ 5⠦œˆ起,許先生擔任有限公司的獨立董事,該公司在上海證券交易所上市(證券代碼:600438)。

許先生於⠱996⠥ 7⠦œˆ從中國南京理工大學電子工程與光電技術學院獲得無線電技術學士學位,並於⠲007⠥ 7⠦œˆ從中國複旦大學獲得工商管理碩士學位 。

資本“催熟”估值超40億元

成立19個月內完成6輪融資,吸引高瓴資本(持股14.69%)、華登國際等知名機構投資,估值從0飆升至42億元。盡管2023年5月前尚無商業化產品,但團隊背景及市場前景預期推動資本快速湧入。

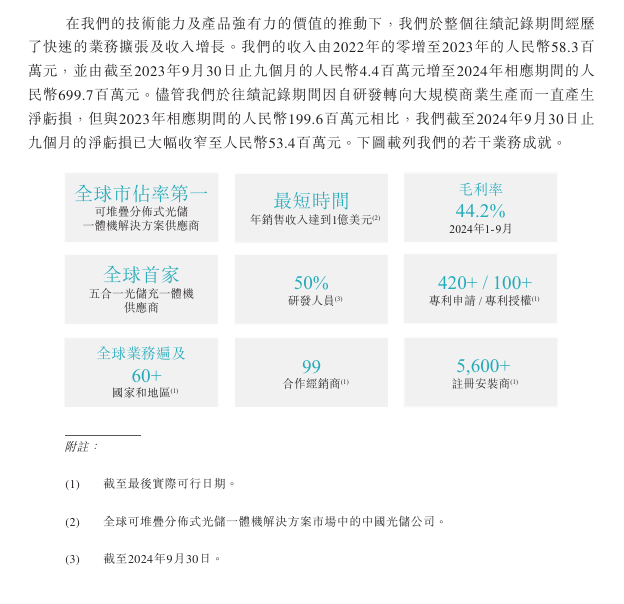

二、業務表現:營收爆發式增長與持續虧損並存

產品與市場表現

核心產品SigenStor貢獻超90%收入:全球首款AI五合一光儲充一體機,集成光伏逆變器、儲能電池等模塊,2024年前三季度出貨量達220MWh,市場份額24.3%,居全球第一。

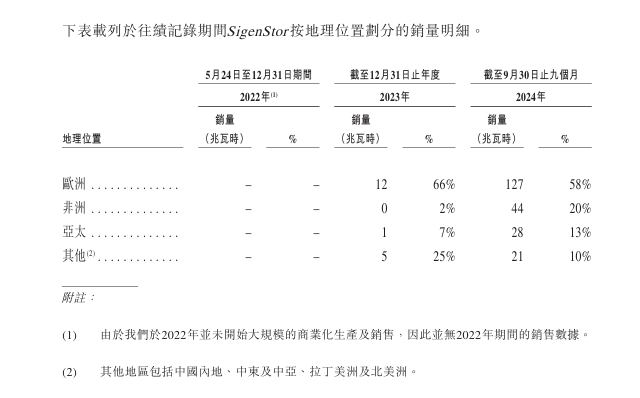

海外依賴度高:2024年前三季度91.7%收入來自海外,歐洲占比65.1%,但麵臨歐洲政策門檻提升(如歐盟環保標準趨嚴)及市場需求波動風險(如能源價格下跌導致需求放緩)。

財務數據亮眼與隱憂

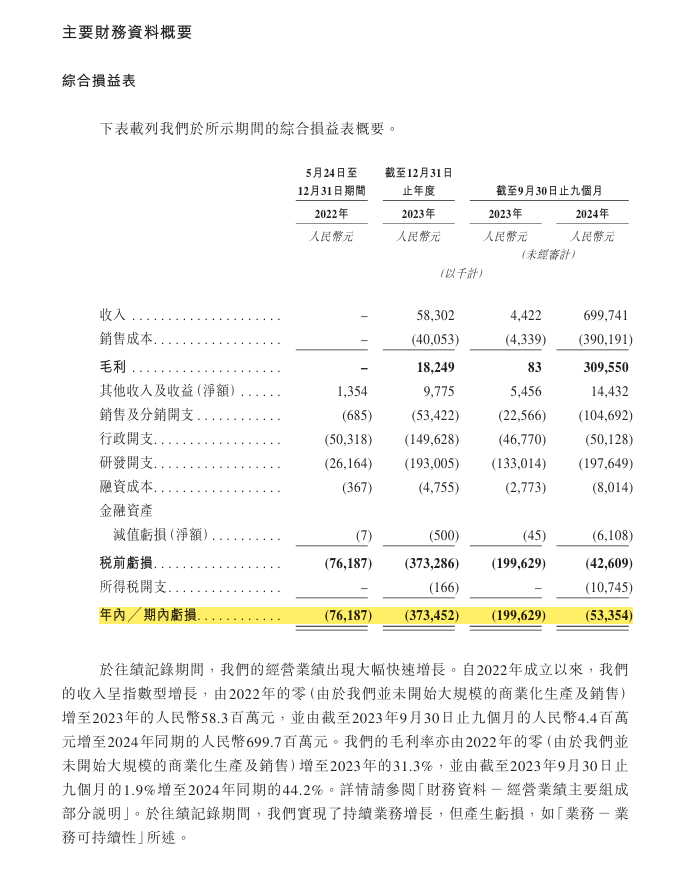

營收暴增:2022年收入為0,2023年達5830萬元,2024年前三季度飆升至7億元,同比增長近160倍。

持續虧損:2022-2024年前三季度累計淨虧損5.03億元,主要因研發投入(累計約4.17億元)、市場拓展及產能擴張(如南通基地建設)等支出激增。

現金流壓力:經營活動現金淨流出累計6.06億元,資產負債率攀升至64.2%,有息負債達4.03億元,流動性風險凸顯。

三、風險與挑戰:多重不確定性考驗IPO前景

技術與行業競爭壓力

儲能行業技術迭代快(如TOPCon、HJT電池技術崛起),需持續高研發投入。思格新能源研發占比雖提升,但與頭部企業相比仍顯不足。

國際市場競爭激烈,需直麵歐美老牌企業(如特斯拉、Sonnen)的渠道與品牌壁壘,以及國內同行的價格戰。

單一產品與市場依賴

收入高度依賴SigenStor(占比超90%)及歐洲市場,若技術落後或政策生變,業績波動風險陡增。

治理與股權激勵爭議

IPO前向創始人及高管授予總股本5%的股權激勵(授予價1元/股),疊加關聯方大額應收款(2024年9月末達3.23億元),引發治理透明度質疑。

四、IPO前景:資本輸血能否支撐長期發展?

募資用途與戰略規劃

擬通過IPO緩解資金壓力,資金將用於產能擴張(如南通基地)、研發投入及全球渠道建設,目標鞏固技術優勢並拓展亞太等新興市場。

市場預期與估值邏輯

港股對虧損企業的包容性較高,但投資者需權衡高速增長與持續虧損的平衡性。若技術迭代或市場需求不及預期,高估值或難維係。

總結:閃電戰背後的長跑考驗

思格新能源憑借華為係團隊與資本助力實現“三年速成”,但其盈利模式可持續性、技術護城河深度及全球化風險管理能力仍需驗證。上市或為階段性勝利,但能否在儲能行業長周期競爭中突圍,取決於其能否化解產品單一性、扭虧為盈並應對技術迭代壓力。若成功,或成資本與產業聯動的標杆案例;若失敗,則可能暴露行業泡沫化隱憂。

相关文章

发表评论

评论列表