要點

A股經曆黑色星期五,調整受全球多重因素催化。本周全球股市震蕩加劇,一方麵美股延續跌勢,頭部科技股跌幅顯著;另一方麵,此前表現較好的中國和歐洲股市也出現明顯回調。整體來看,全球股市調整受到了多重因素的催化:⠀

(1)催化劑1:特朗普對外威脅加劇,風險偏好回落。

(2)催化劑2:美國經濟走弱而通脹升溫,“滯脹”擔憂加劇市場波動。

(3)催化劑3:英偉達等科技龍頭股業績亮點不足。

特朗普關稅威脅有多大?⠤𝜧‚쥌–劑之一,特朗普對中加墨關稅的確認和加碼,本周頻繁釋放了對外威脅信號。其關稅威脅如果落地,宏觀影響有多大?

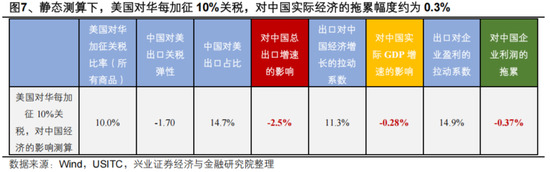

(1)靜態測算下,預計特朗普對華每加征10%關稅,導致中國出口增速下降2.5%,實際GDP下滑0.28%,企業利潤下降0.37%;

(2)價值鏈角度來看,美國對其他經濟體征稅對中國外需也會有間接傳導;

(3)綜合來看,全年外需或存在一定下行壓力,節奏上前高後低,結構上貿易動能或加速切換。

牛市多大跌,短期調整不改整體觀點。

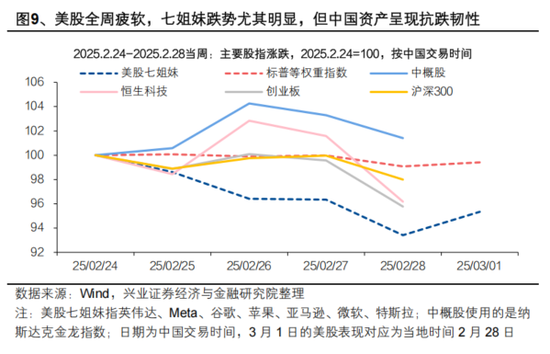

從海外角度來看,本周初海外市場已開始下跌,而中國資產表現出一定的韌性。一方麵周五美股已有所反彈,國內市場尚未反應;另一方麵本周下跌過程中,中國資產表現出一定韌性,中概股、港股、A股等中國資產跌幅小於美股“七姐妹”,後續需要繼續觀察韌性的持續性。

從經濟角度來看,關稅若落地確實會有拖累,但也不必過度擔心。特朗普關稅威脅因素確實會導致外需承壓,4月初將是重要的觀察時點。中性假設下,中國出口增速可能先升後降,二季度後逐漸回落。但目前來看,2月份PMI新出口訂單環比回升2.2%,外需好於內需,關稅衝擊整體仍在預期之內;往後看,內部政策也有足夠的內需政策對衝空間可以應對。

從市場角度看,短期調整不改整體判斷。我們在2025年1月5日報告《眼前的“坎兒”和不遠的“風景”》中討論,2024年下半年以來A股風險偏好容易圍繞重要經濟大會上下波動,春節到兩會或是權益市場的重要機遇窗口,當前來看該判斷已經落地。雖然本周五市場波動幅度較大,兩會前後短期風格也可能繼續改變,但正所謂“牛市多大跌”,但長期看邏輯不變,2025年或將成為中國宏觀敘事的轉折之年,資本市場的價值或將重估(詳參《燎原ⷩ‡估——從硬實力領先到軟實力崛起》)。

風險提示:1)全球地緣形勢超預期變化;2)國內外經濟政策不確定性。

正文

一、黑色星期五,全球股市普遍下跌

二月的最後一周,全球股市受到多重因素催化而普遍下跌。本周全球股市震蕩加劇,一方麵美股延續跌勢,頭部科技股跌幅顯著;另一方麵,此前表現較好的中國和歐洲股市也在下半周明顯回調。整體來看,後半周全球股市調整受到了多重因素的催化:特朗普對外威脅加劇、美國經濟“滯脹”擔憂升溫、英偉達等龍頭股業績亮點不足。

催化劑1:特朗普對外威脅加劇,風險偏好回落。從《美國優先投資政策》備忘錄的簽署到中加墨關稅的確認和加碼,本周特朗普頻繁釋放對外威脅信號。全球風險偏好顯著回落,美元上漲而全球股市回撤。

催化劑2:美國經濟走弱而通脹升溫,“滯脹”擔憂加劇市場波動。上周五發布的美國Markit服務業PMI跌至50以下加劇了市場對經濟降溫的擔憂。緊接著,本周諮商會消費者信心指數不及預期、首次申領失業金人數超市場預期、1月實際個人消費支出回落,對美國經濟降溫的擔憂進一步加劇,當前市場對今年的降息預期擴大至接近3次。與此同時,核心PCE環比通脹受到商品的拉動而小幅回升,疊加近期關稅威脅加劇,市場對美國經濟陷入“滯脹”的擔憂有所上升。

催化劑3:英偉達等科技龍頭股業績亮點不足。盡管四季度英偉達營收增速超出市場預期,且黃仁勳表示芯片需求依然強勁,但在前期DeepSeek-R1帶來的效能與成本衝擊下,科技股進一步上漲或許需要較強的業績預期催化,而英偉達對今年一季度的毛利率指引低於市場預期,令投資者對增持有所遲疑。

二、特朗普關稅政策對中國經濟有多大衝擊?

靜態測算下,預計特朗普對華每加征10%關稅,導致中國出口增速下降2.5%,實際GDP下滑0.28%,企業利潤下降0.37%。

從上輪中美貿易摩擦經驗估算,美國對華進口商品關稅彈性約為-1.7。定量測算下,我們以2018年至2019年美國對華不同加征關稅輪次清單商品為樣本,以美國對其他經濟體進口需求為對照組,計算實際關稅落地一年內的相對增速變化,估算得到美國對中國進口商品的關稅彈性為-1.7,即美國每對中國商品加征10%關稅,將導致中國對華出口增速下降17%。

綜合中國貿易結構和外需貢獻,預計美國對華每10%的關稅加征,將導致中國出口下降2.5%,實際GDP下降0.28%。2024年,中國總出口中的美國份額由近年峰值水平的19.2%下降至14.7%。結合前文關稅彈性測算,預計美國對華10%的關稅加征將導致中國總出口下降2.5個百分點。進一步考慮外需對中國經濟增長的貢獻度,利用2003年至2024年的季頻數據可估算得,出口對實際GDP的拉動乘數大致為11.3%。這也表明,如果中國總出口下降2.5個百分點,可能導致中國實際經濟增速下降0.28個百分點。

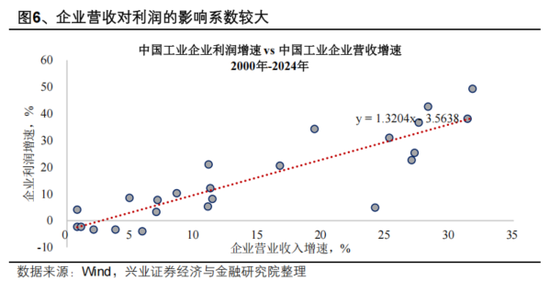

但對企業盈利而言,美國關稅政策對其衝擊幅度或大於對實際GDP的衝擊。2017年以來,外需對中國企業營收的貢獻較為穩定,出口交貨值占營業收入總額的比率大致穩定在11.0%,與出口對GDP的拉動係數基本一致。進一步考慮企業營收對利潤的影響,從曆史表現來看,其影響係數大於1。其背後邏輯除了需求衝擊對企業盈利會帶來數量規模的下滑之外,也會在價格和利潤率層麵對企業存在外溢衝擊。綜合影響下,預計美國對華每加征10%關稅,對企業盈利的影響約為-0.37個百分點。

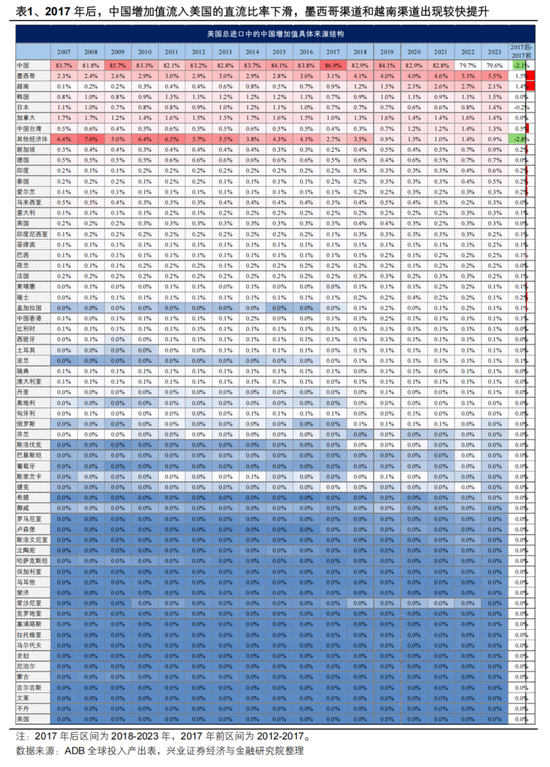

價值鏈角度來看,美國對其他經濟體征稅對中國外需也會有間接傳導。本輪美國關稅政策並不局限於中國,其對墨西哥、加拿大、歐盟等相關盟友的關稅政策也在推進之中。而如果進一步考慮價值鏈傳導影響,預計美國關稅對中國經濟的衝擊將有一定放大。當前中國增加值對美輸出渠道中,約有80%的比率通過雙邊貿易形式進行,而剩餘20%的比率是通過其他經濟體進行間接轉移,其中墨西哥和加拿大的渠道占比接近7%。此外,也需價值鏈傳導機製下,美國加征關稅對行業衝擊的差異性,如中國當前汽車鏈條入美的主要形式是以間接轉移進行的,其直流比率遠低於其他製造業(詳見《長風破浪:從價值鏈看美國加征關稅影響》)。

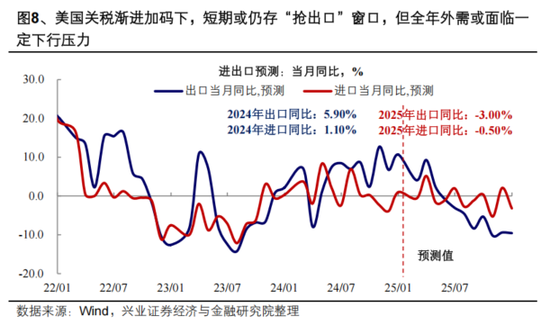

綜合來看,全年外需或存在一定下行壓力,節奏上前高後低,結構上貿易動能或加速切換。特朗普2.0關稅措施逐步落地,除了中國關稅的直接影響以外,考慮到價值鏈的傳導,美國對墨西哥等全球其他國家的關稅也會帶來間接衝擊,預計2025年中國外需或存在一定下行壓力。節奏上而言,當前特朗普對華關稅政策更多呈現為逐步加碼趨勢,同時對其他經濟體關稅政策仍在協商策劃之中,預計短期仍有“搶出口”窗口。而二季度之後隨著係列關稅逐步落地加碼,預計中國出口將麵臨一定回落。但從結構上而言,中國貿易動能的“新舊”切換仍在持續切換之中,而美國關稅政策落地和中國價值鏈布局調整或將加速這一進程。

三、牛市多大跌,短期調整不改整體判斷

從海外角度來看,本周初海外市場已在下跌,而中國資產表現出一定的韌性。在我們前麵討論的三方麵因素催化下,本周初開始,海外市場率先調整。全球市場下跌雖然帶來負麵影響,但一方麵周五美股已有所反彈,國內市場尚未來得及反應;另一方麵本周下跌過程中,中國資產表現出一定韌性,中概股、港股、A股等中國資產跌幅小於美股“七姐妹”,後續需要繼續觀察韌性的持續性。

從經濟角度來看,關稅若落地確實會有拖累,但也不必過度擔心。從上文分析來看,特朗普關稅威脅因素確實會導致外需承壓,4月初將是重要的觀察時點。中性假設下,中國出口增速可能先升後降,二季度後逐漸回落。

但目前來看,2月份PMI新出口訂單環比+2.2pct,外需好於內需,關稅衝擊整體仍在預期之內;往後看,內部政策也有足夠的內需政策對衝空間可以應對,即使有中短期衝擊也不必長期過度擔心。

從市場角度看,短期調整不改整體判斷。我們在2025年1月5日報告《眼前的“坎兒”和不遠的“風景”》中討論,2024年下半年以來A股風險偏好容易圍繞重要經濟大會上下波動,當時我們判斷1月底春節期間特朗普2.0落地,離3月初的兩會也已臨近,春節到兩會或是權益市場的重要機遇窗口,當前來看該判斷已經落地。

雖然本周五市場波動幅度較大,兩會前後短期風格也可能繼續改變,但正所謂“牛市多大跌”,但長期看邏輯不變,2025年或將成為中國宏觀敘事的轉折之年,資本市場的價值將會重估(詳參《燎原ⷩ‡估——從硬實力領先到軟實力崛起》)。

風險提示:1)全球地緣形勢超預期變化;2)國內外經濟政策不確定性。

報告聯係人